Dos legisladores estadounidenses han criticado las pautas de contabilidad criptográfica descritas por el regulador nacional de valores, argumentando que colocan a los clientes criptográficos en mayor riesgo de pérdida.

Las directrices provinieron de la Comisión de Bolsa y Valores de Estados Unidos y entraron en vigor en abril del año pasado.

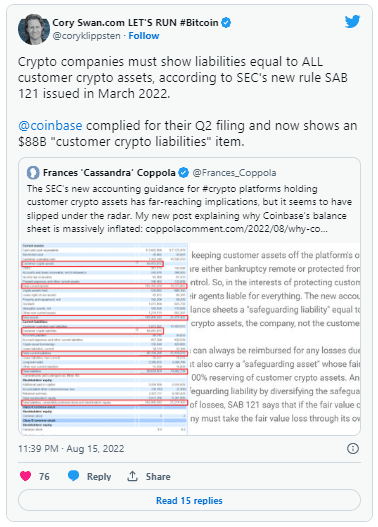

Las directrices piden a las empresas financieras que poseen criptomonedas para los clientes que reconozcan como pasivo todos los activos digitales que no controlan. También afirman que los activos digitales deben estar respaldados por un activo de protección.

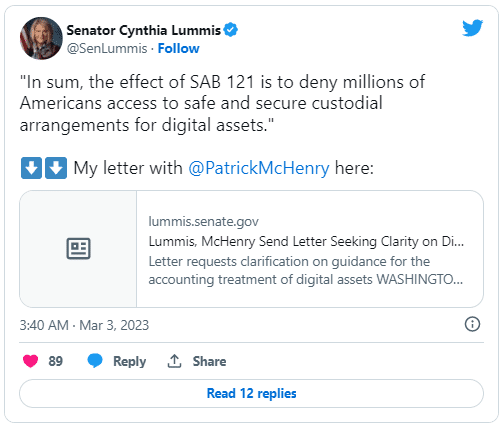

Sin embargo, la senadora Cynthia Lummis y el representante Patrick McHenry argumentaron el 2 de marzo que estas directrices "probablemente" disuadirán a las entidades reguladas de participar en la custodia de activos digitales, que es el efecto opuesto de lo que debería estar haciendo el regulador.

en un carta Al clasificar a las personas en el Sistema de la Reserva Federal, la Oficina del Contralor de la Moneda, la Corporación Federal de Seguro de Depósitos y la Administración Nacional de Cooperativas de Crédito, los legisladores argumentaron que si bien el Boletín de Contabilidad del Personal (SAB) 121 tenía como objetivo proporcionar claridad sobre el tratamiento contable. para los activos digitales, tuvo efectos secundarios negativos. Ellos escribieron:

"SAB 121 coloca los activos de los clientes en mayor riesgo de pérdida si un custodio se vuelve insolvente o entra en quiebra, violando la misión fundamental de la SEC de proteger a los clientes".

Los legisladores argumentan que el efecto del SAB 121 será "negar a millones de estadounidenses el acceso a acuerdos de custodia seguros para activos digitales".

Los legisladores tampoco estuvieron de acuerdo con la "amplitud de la definición de 'activo digital' en SAB 121", argumentando que "es necesaria una jerarquía más matizada para esta clase de activos que considere las oportunidades y riesgos de los activos digitales con diferentes funciones".

Los legisladores, incluido Lummis, han armado un escándalo por el boletín de contabilidad de la SEC en el pasado.

El año pasado, cinco senadores republicanos, incluido Lummis, enviaron un carta a la SEC el 16 de junio, compartiendo su preocupación de que el boletín equivalía a una “regulación disfrazada de orientación para el personal” y no se ajustaba a la Ley de Procedimiento Administrativo.

comisionado de la SEC Hester Peirce compartió preocupaciones similares el 31 de marzo, poco después de la publicación del boletín, señalando que era "la forma en que se estaba realizando el cambio" y no la determinación contable en sí con la que estaba en desacuerdo. Ella caracterizó el cambio como:

"Otra manifestación más del enfoque disperso e ineficiente de la Comisión de Bolsa y Valores hacia las criptomonedas".